")

Mange statistikker viser at mænd er mere aktive omkring investering end kvinder. Det kan føre til at kvinder snyder sig selv for afkast. Men hvordan får man dem interesserede i det økonomiske?

I mine år som finansiel rådgiver har de fleste af mine kolleger og kvinder været mænd. Der har været langt i mellem kvinder, der rådgav eller opsøgte investeringsrådgivning. Jeg har indtryk af at gifte kvinder lader manden om det finansielle. Men hvad gør de ugifte? Og kan de gifte kvinder være trygge ved at overlade finanserne til deres mænd?

Ifølge Arbejdernes Landsbank siger 62 % af kvinderne, at de ikke interesserer sig for investeringer. I Danske Bank viser data også at mænd omsætter mere og har højere risikovillighed end bankens kvindelige kunder.

Flere initiativer søger, at få kvinder til, at interessere sig for økonomi. For eksempel Kvindeøkonomien, der er en forening, der vil give kvinder mulighed for at deltage i debatten og få større indsigt, konkret viden og håndgribelige råd omkring optimering af deres privatøkonomi. (Se andre link, der søger at inspirere kvinder til at være økonomiinteresserede nederst i artiklen)

En interessant detalje ved den forening er, at styregruppen har valgt et mandligt medlem til revisor. Viser måske udfordringen ved, at få kvinder til at interessere sig for økonomi?

Investering som et spil

Men hvorfor er der den forskel? Svaret på det kan måske findes i vores belønningssystem. Noget tyder nemlig på at mænd i højere grad får belønning for at vinde.

At investere kan – især hvis man er en aktiv investor – sammenlignes med at deltage i spil. Det afgøres hurtigt hvorvidt man har vundet eller tabt. Og disse gevinster og tab – især gevinsterne – vil som regel udløse aktivitet i hjernens belønningscenter.

På Stanford University har man kigget på kønsforskellene ved disse belønninger. Man lod deltagerne spille et spil i en MR-scanner. Her stod det klart, at de mandlige deltager havde væsentligt større aktivitet i belønningscentret i hjernen når de vandt.

Det forklarer måske, hvorfor det typisk er teenage-drenge, der bliver afhængige af computerspil og hvorfor de fleste ludomaner er mænd. Måske kan det også forklare, hvorfor det mest er mænd, der interesserer sig for økonomi?

Mænd omsætter mere

Kan de gifte kvinder så bare være tilfredse med at lade deres mænd ordne finanserne? Og skal singlekvinder være tilfredse med at følge deres – typisk – mandlige rådgivers råd? Ikke nødvendigvis, for noget tyder på at mænd også tager større risici end kvinder.

Faktisk diskuterede man på et tidspunkt, hvorvidt Lehman Brothers ville være krakket, hvis det havde været Lehman Sisters i stedet.

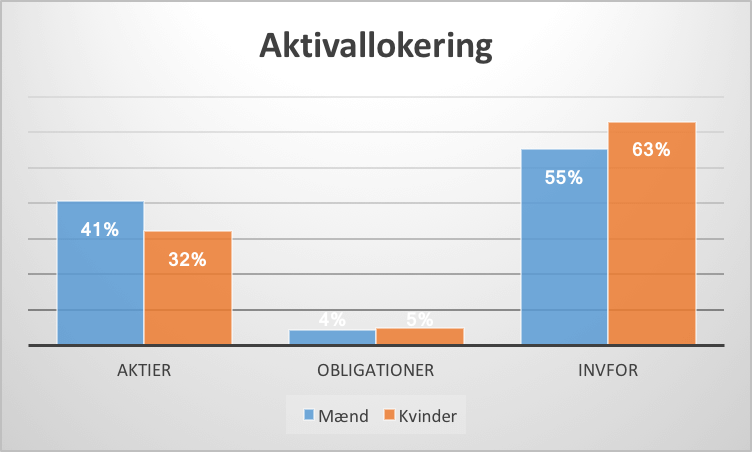

Kigger man på danske investeringer i oktober 2016 viser det også en større risiko blandt de mandlige. Tallene her er fra Værdipapircentralen og viser at mænd har mere i aktier, mens kvinder har mere i investeringsforeninger. Desværre kan jeg ikke se om disse investeringsforeninger er aktie-investeringer og dermed opvejer risikoprofilen. Men andre analyser indikerer at det ikke er tilfældet.

Samtidig er indestående på konto ikke med i regnestykket. Vi danskere har rekordmange penge stående på konto i bankerne og flere kvinder lader pengene stå i banken.

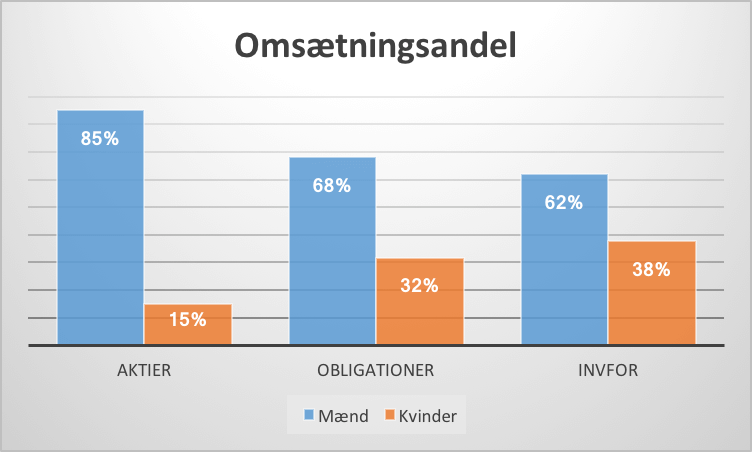

Højere risiko kan være positivt, da risiko generelt belønnes over tid. De mandlige investorer bør derfor få bedre afkast og man kan samtidig sige at kvinder snyder sig selv for afkastmuligheder ved at være for forsigtige. Desværre har vi mænd en tendens til at være meget aktive med vore investeringer. Det viser de danske tal også hvor mænd for eksempel står for hele 85 % af omsætningen.

Nu kan man ikke bare se på disse tal råt, for mænd ejer også en større del af aktierne. Men regner man tallene om til omsætningshastigheder vil det tage mænd 2 år at omsætte alle deres aktier mens kvinder vil bruge 5 år på det.

Danske mænd er også mere aktive med deres investeringer end kvinder. Det er naturligvis ikke et problem, hvis de er gode til at købe og sælge. Det vil dog være et særsyn, da mange analyser indikerer at de fleste investorer er dårlige til markettiming.

Snyd ikke dig selv for afkast – SÆT I GANG!

Når ca 60 % af kvinderne ikke har investeringer og når de der gør har en lavere risikoprofil, risikerer kvinder at snyde sig selv for afkast. Man får nemlig ikke rente på konti længere og historiske data viser at risiko belønnes over tid.

Derfor er kvinder nød til også at interessere sig for at aktivere deres opsparing.

Det behøver ikke være svært. Se for eksempel disse gode råd fra SEO-ekspert Halfdan Timm, der kommer med nogle gode tips til nye investorer – både kvindelige og mandlige.

Man behøver nemlig ikke læse Børsen, Penge & Privatøkonomi eller andre finansielle nyheder for at blive investor. For kvinder behøver ikke efterligne mænds høje aktivitetsniveau.

Det handler om at få aktiveret opsparingen. Man skal finde en fordeling mellem aktier og obligationer og så løbende vedligeholde denne.

Find inspiration

- Kvindeøkonomi er en forening, der vil fremme kvinders interesse for økonomi

- Funnyfinans af Mille Skjold. Er ikke kun for kvinder, men forsøger at skrive nærværende om økonomi

- Kvindeinvest drives af Helle Christiansen, der også blogger om kvinder og investering på Nordnet

- Tænks råd om uvildige finansielle rådgivere