")

Ville du tage en kuglepen med hjem fra jobbet? Ville du tage 10 kroner fra firmaets kasse? Du svarede sikkert ja til det første og nej til det andet spørgsmål. Mærkeligt som moral kan gradbøjes – vi har ikke noget mod at snyde, men vi vil kun snyde lidt. Dette er en af konklusionerne fra Dan Arielys forskning.

Netop nu er jeg på konference i Boston, USA. Fra den første rigtige dag, er der følgende spændende take-aways:

Vi vælger den nemme løsning

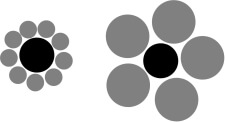

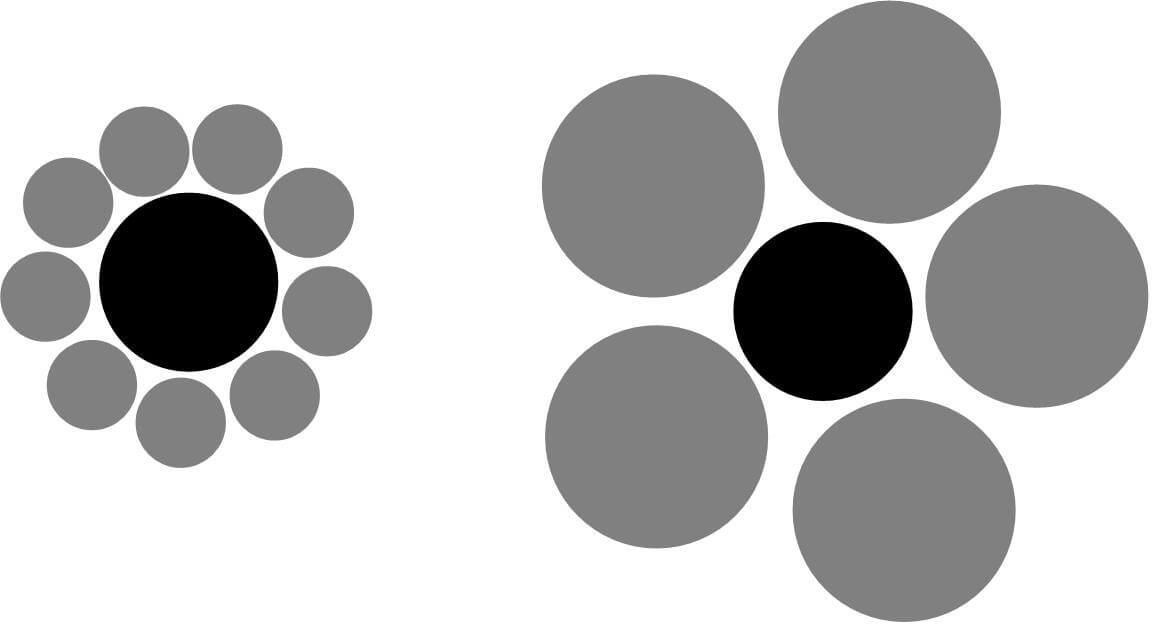

Konferencen indledtes af Dan Ariely, en af investorpsykologiens store guruer. Han gennemgik nogle af hjernens mange faldgruber og gjorde det – som han også har gjort i sin bog ”Predictably Irrational” – meget synligt, at vi ret nemt tager beslutninger på et forkert grundlag. For eksempel spiller synet – som vi bruger rigtig meget i beslutninger, og som en stor del af hjernen bruger energi på – os ofte et puds. Hvilken af de mørke cirklel i dette billede er f. eks. størst? (Se svaret nederst) Læs evt mere om dette emne her.

Konferencen indledtes af Dan Ariely, en af investorpsykologiens store guruer. Han gennemgik nogle af hjernens mange faldgruber og gjorde det – som han også har gjort i sin bog ”Predictably Irrational” – meget synligt, at vi ret nemt tager beslutninger på et forkert grundlag. For eksempel spiller synet – som vi bruger rigtig meget i beslutninger, og som en stor del af hjernen bruger energi på – os ofte et puds. Hvilken af de mørke cirklel i dette billede er f. eks. størst? (Se svaret nederst) Læs evt mere om dette emne her.

For eksempel har nogle lande næsten 100% opbakning til organdonation, mens et land som Danmark har ca. 4%. Hvorfor? Er det på grund af store forskelle mellem indbyggerne? Næppe, idet Sverige har en høj deltagelse og DK har en lav deltagelse. Forskellen skyldes formentlig, at man i DK skal melde sig til organdonation, mens man i andre lande skal melde fra. Nu er organdonation et så vigtigt område, at man skulle mene, at vi ville tage stilling til det hvis vi skulle. Men vi lader i høj grad den måde spørgsmålet bliver stillet på afgøre vores beslutning.

Gad vide om dette også kan gøre sig gældende i andre situationer? Gad vide om måden hvorpå finansielle rådgivere spørger ind til risikovillighed, kan påvirke det resultat man får? Det kan det i høj grad og derfor er det vigtigt at finansielle rådgivere arbejder med hvordan man stiller spørgsmål og arbejder med kunder. Ellers risikere de i høj grad at tage beslutningerne for kunderne, idet kunder kan have en tendens til at vælge den nemme løsning.

This time is different – or not?

I min tid med de finansielle markeder, har jeg ofte hørt “denne gang er det anderledes” som en forklaring til hvorfor man skulle investere på en speciel måde, selvom historiske hændelser burde indikere at markederne snart ville gøre det modsatte.

Dette var en del af indholdet i et indlæg af Kenneth Rogoff fra Harvard University. Op til den seneste finansielle krise har mange også sagt ”denne gang er det anderledes”, men det var det ikke. Det er også – ud fra et historisk synspunkt – ganske normalt at finansielle kriser følges af at lande får større gældssætning og måske også defaulter, som det næsten har været situationen med Grækenland.

Jeg har gennem flere år haft stor tiltro til at historien gentager sig selv på de finansielle markeder. Blandt andet gennem de eksempler på dette Svend Jørgen Jensen fra Demetra gennem mange år har fremført. Jeg vil derfor helt klart vende tilbage til inputs fra Rogoff i kommende blogs!

Er alternative investeringer nu så alternative?

Vi har de sidste 10 år fået tudet ørerne fulde om at hedgefunde var det nye sort indenfor investering. At hedgefunde ville give en ny risikoprofil til vore porteføljer. Men er det nu sandt? Dagens sidste taler kunne dokumentere at dette faktisk ikke er tilfældet, idet hedgefunde i høj grad ligner aktier i afkast. Korrelationen mellem aktier og hedgefunde er meget høj – faktisk næsten 1 på tre års sigt!

Med en årelang erfaring i bagagen og adgang til et væld af ”regnedrenge” var dagens sidste taler, Clifford S. Asness, nok berettiget til at gå i kødet på disse alternative investeringer. Og der er desværre meget lidt kød på hedgefund-forklaringen. Faktisk er de fleste afkast alene baseret på at det underliggende (typisk aktier) stiger over tid. Der er altså ikke systematisk tale om skabelse af beta (ved godt at dette måske er lidt langhåret, og eventuelle ikke-finansielle læsere er velkomne til straks at gå videre) men mere tale om held.

Samtidig er der dog også noget godt ved hedgefunde. Over tid har de givet bedre afkast end eksempelvis SP500. Desværre er det måske ikke en realistisk vurdering, da hedgefundenes afkast har en tendens til at blive overvurderet, idet kun ”overlevende” hedgefunde indgår i statistikken.

Alt i alt en meget spændende førstedag på dette års konference i CFA.

Jens Balle, Boston

Svaret omkring cirklerne er at de er lige store!